碳达峰是指在某一个时点,二氧化碳的排放不再增长达到峰值,之后逐步回落。

碳中和是指企业、团体或个人测算在一定时间内直接或间接产生的温室气体排放总量,然后通过植树造林、节能减排等形式,抵消自身产生的二氧化碳排放量,实现二氧化碳“净零排放”。净零排放是指基于一个基准目标,可应用于企业或其他组织,国家或全球经济。

碳达峰与碳中和紧密相连。碳达峰是碳中和的基础和前提,达峰时间的早晚和峰值的高低直接影响碳中和实现的时长和实现的难度;而碳中和是对碳达峰的紧约束,要求达峰行动方案必须要在实现碳中和的引领下制定。

当我们谈论“碳”的时候,本质上是在谈论能源!

气候变化是人类面临的全球性问题,随着各国二氧化碳排放,温室气体猛增,对生命系统形成威胁。为了避免灾难性的气候崩溃,在2050年之前,全球经济的各个组成部分都需要实现脱碳。

表1:各国碳达峰、碳中和时间表

| 序号 | 国家 | 碳达峰时间 | 碳中和时间 |

|---|---|---|---|

| 1 | 德国 | 1990 | 2050 |

| 2 | 英国 | 1991 | 2050 |

| 3 | 法国 | 1991 | 2050 |

| 4 | 瑞典 | 1993 | 2045 |

| 5 | 芬兰 | 1994 | 2035 |

| 6 | 丹麦 | 1996 | 2050 |

| 7 | 瑞士 | 2000 | 2050 |

| 8 | 爱尔兰 | 2001 | 2050 |

| 9 | 奥地利 | 2003 | 2040 |

| 10 | 葡萄牙 | 2005 | 2050 |

| 11 | 美国 | 2007 | 2050 |

| 12 | 加拿大 | 2007 | 2050 |

| 13 | 西班牙 | 2007 | 2050 |

| 14 | 冰岛 | 2008 | 2040 |

| 15 | 日本 | 2013 | 2050 |

| 16 | 中国 | 2030 | 2060 |

数据来源:公开资料整理

对于作为“世界工厂”中国而言,产业链日渐完善,国产制造加工能力与日俱增,同时碳排放量加速攀升。但我国油气资源相对匮乏,发展低碳经济,重塑能源体系具有重要安全意义。

在上述背景下,我国积极参与国际社会碳减排,主动顺应全球绿色低碳发展潮流,积极布局碳中和,已具备实现碳中和条件。习近平主席宣布中国在 2030 年前碳达峰(排放达到峰值)、2060 年碳中和(净零排放)的目标。

(一)企业碳达峰的测算

1.测算范围:根据国际通用的碳核算方法,工业企业的碳排放可以分成直接排放、间接排放和隐含排放三个范围。一般工业企业碳排放只需要计算并报告直接排放和间接排放,隐含排放可以自行选择。

表2 企业的排放类型

| 排放类型 | 描述 | 说明 |

| 范围一 | 直接排放 | 企业物理边界或控制的资产内直接向大气排放的温室气体,如燃煤锅炉,公司拥有的燃油车辆等 |

| 范围二 | 外购电力和热力间接排放 | 企业因使用外部电力和热力导致的间接排放 |

| 范围三 | 其它间接排放 | 因企业生产经营产生的所有其它排放,如员工通勤、上下游产品生产排放。 |

2.测算方式:直接排放当中,最主要的就是燃料燃烧。燃料种类很多,每一种燃料的二氧化碳排放因子不同,因此都应各自计算。

计算燃料燃烧的二氧化碳量有多少,与两个因素有关:燃料用了多少?这种燃料单位量能产生多少二氧化碳?前者称为活动水平,后者称为排放因子。将二者相乘,便是这一种燃料的二氧化碳产生量。

间接排放中,用电力或热力的用量与排放因子相乘。排放因子与所在地区发电厂的实际生产情况有关。不同火电厂生产情况不同、燃煤的转化效率不同,排放因子也会不同,且有可能随时间变化。具体数值需要与当地电力供应部门确认,或可参考国家每年公布的数值测算。

例如,在计算基于区域电网排放时,企业用电排放按照全电网的平均排放因子来计算。在计算基于市场的电网排放时,则用电力交易商提供各企业的电力排放因子来计算,如果电力交易商为企业提供的电力为清洁电力,且能证明其清洁属性的权属时,可以认为企业用电的排放为零。

3.测算重要变量:企业在测算碳达峰的时间时,需要进行能源消耗量预测和节能减排的一些辅助指标预测,例如能效提升比例,清洁能源使用比例等。因为自身的减排是企业实现碳中和非常重要的一环,是所有企业碳中和相关标准共同要求企业必须实施的部分。在推动碳达峰、实现碳中和的过程中,企业必须提出一定的减排目标并达成,而且需要定期地检查及更新减排目标。

(二)企业碳中和界定

对于国家和地区的碳中和,其判定方式非常明确,即该区域范围内产生的温室气体排放量等于或者低于吸收量,就可以说其实现了碳中和。而对于企业来说就不是那么容易,大部分企业的物理边界非常小,不具备广阔的土地资源供其通过造林来实现碳排放的吸收,将排放的温室气体直接打入地下的碳捕集与封存技术(CCS)还不够成熟。此外,各国专家在标准的范围(是否只包括组织,还是包括组织、产品和服务)、核心术语的定义(如碳中和、净零排放)、减排量要求(如衡量组织在进行抵消前是否已尽力减排)、碳中和信息交流(如何减少误导)等方面都存在较大分歧。

因此,在缺乏统一判定标准的情况下,企业碳中和很难进行横向比较以及得到公众的认可。但是参照国际上已有的一些资料以及企业公布碳中和的案例,企业在自身节能减排的基础上,通过购买环境权益来实现碳中和。

以苹果公司为例

苹果的电力排放中,有83%来自于自有电站提供的清洁电力,12%来自于直购电,5%来自于绿证。2019年自己的光伏风电发了20多亿度电,所以说苹果为了用上清洁电力,变成了个电力公司。 对于少部分的直接排放,苹果通过自然的解决方案,所谓自然解决方案,简单点说就是种树,或者防止别人砍树。苹果通过直接投资这些项目来实现自己的碳中和。

表3:苹果公司碳排放情况

以沃尔玛公司为例

根据2020年公布的企业社会责任报告,其2018年直接排放和电力排放加起来近2000万吨,特别是直接排放占比超过60%(沃尔玛社会责任报告中尚未披露2019年碳排放相关情况)。至于其它间接排放,作为超市,它卖的所有产品都能算做其他间接排放,所以确实很难估算出来。在沃尔玛的碳中和目标中提到2040年在不购买减排权的情况下实现净零排放。因此沃尔玛首先将在未来20年将1200万吨排放全部电气化,然后再通过购买绿色电力来实现碳中和。

表4: 沃尔玛公司碳排放情况

以国内蚂蚁金服为例

其在碳中和计划中表示对于无法减排的部分将采用投资森林、购买碳信用产品的方式来抵消。截至2020年底,蚂蚁森林参与人数超过5.5亿人次,荒漠化地区种植真树超2亿棵,种植总面积超300万亩,公寓保护地13块,保护地守护面积超420平方公里等。

(一)碳排放范围

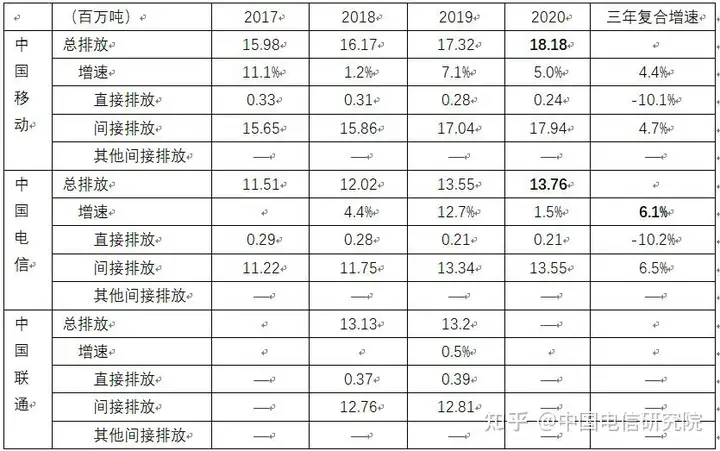

根据三家最新的企业社会责任发展报告公布数据,中国移动碳排放披露信息范围最大,对直接排放、间接排放、其他间接排放均进行了披露;中国电信和中国联通均只披露直接排放和间接排放。数据显示,电信运营商的运营场景排放以电力购入的间接排放为主占比97%以上,直接排放占比约在1%-3%之间。

(二)碳排放体量

运营商的碳排放总量不足0.45亿吨,与能源、工业(钢铁、水泥)等碳排放大户动辄几十亿的排放量相比并不在一个数量级上。以用电间接排放的用电量数据作为参照,电力行业是我国碳排放占比最大的单一行业,运营商的用电量不足全社会用电量(75110亿度)的1%,从排放体量上看占比非常小,因此从排放体量上看,实现碳目标的压力小于其他碳排放大户行业。

(三)碳排放量及趋势

近几年运营商的碳排放总量持续增长,但是各家增速差异较大。中国移动总体排放量最大。中国电信排放总量三家居中,复合增速高于中国移动。中国联通碳排放总量2019年仅增长0.5%。

表5 国内运营商的碳排放数据

数据来源:企业社会责任发展报告公开披露信息

注:中国联通披露数据最新为2019年,且2019年对碳排放统计口径调整,使2017年以前数据不可比。

(四)碳排放相关重点指标及发展趋势

根据运营商公布的碳排放相关重点指标及变化趋势,可以得出以下四点:

1.运营商用电量增速明显高于间接排放增速,说明运营商的用电结构中清洁能源占比逐年提高。

2.经过多年移动网、固网宽带能力的快速提升以及节能减排措施推进,运营商节电/节能量大幅增长,单位业务量耗电量下降明显。其中中国移动2020年当年节电25.1亿度,是当年用电量的8.6%,单位电信业务量的能耗仅为2018年的一半。中国电信单位信息能耗也连续三年下降。

3.节能环保投资额近三年整体稳定。中国电信2017-2020年节能环保累计投资24.6亿元,中国联通2015-2019年节能减排专项投资达8.2亿元。从投入趋势上来看,中国电信和中国联通节能环保投资额整体稳定。

4.单位经营收入耗电量三家均处于上涨状态,主要是因为过去几年提速降费及市场竞争等因素使运营商增量不增收导致。

表6 国内运营商节能减排披露信息

数据来源:企业社会责任发展报告公开披露信息

注:用电量复合增速,非同口径可比。中国移动和中国电信为2017-2020年的三年复合增速;中国联通用电量增速为2016-2019年三年复合增速。

前面分析中我们提到运营商的碳排放体量明显小于其他重点排放行业,因此与外部比较,受到国家整体政策压力可能不会太大。但是运营商一直积极响应国家各项政策,如中国电信和中国移动均在企业社会责任发展报告中均已提出力争2030年前实现碳达峰,2060年实现碳中和(中国联通尚未披露企业社会责任报告)。对于这一时间目标,我们从企业用电量增长的视角,推测运营商实现碳达峰目标的压力较大,需要运营商加速布局清洁能源和环境权益。

(一)基本假设测算逻辑及说明:

1.测算逻辑

碳排放量=直接排放量+非清洁能源用电量*排放因子=直接排放量+总用电量*(1-清洁能源占比)*排放因子

根据以上公式,在直接排放量、排放因子较为确定的条件下,非清洁能源用电量的达峰时间即成为运营商碳达峰时间的关键。在总用电量增速作为输入参数的条件下,即可以推算运营商的清洁能源年度提升比例。

2.假设条件

根据运营商直接碳排放量及发展趋势,直接碳排放占比很小且处于下降状态,因此本次测算不考虑直接排放。

碳排放的测算公式中,排放因子是监测值,相比其他因素对碳排放影响较小,在本次测算中假设排放因子基本稳定。

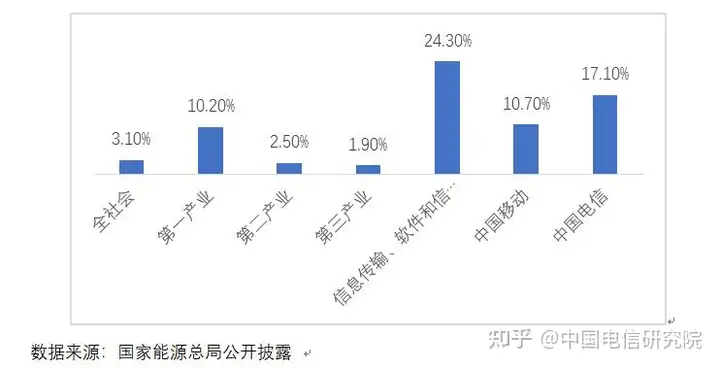

因运营商均未公布自身清洁能源占比,因此使用国家能源总局公布的2020清洁能源占比全国均值24.3%作为运营商的清洁能源占比基数。

碳达峰之前运营商通过节电管理及创新节能技术应用等手段保持总用电量的增长幅度与过去三年的复合增速一致。参照目前三家运营商的用电量增速,我们假设用电量增速在4%-12%之间,进行9个档位的增速假设。

实际上因为5G、数据中心业务的快速发展,运营商用电量增长有加速趋势。参照国家能源总局公布数据,2020年截至11月信息传输、软件和信息技术服务业用电量同比增长24.3%,远高于同期全社会用电量增速及第一、二、三产业用电量增速。

图1: 2020年社会及运营商等相关行业用电量增速对比

3.测算结论

运营商的碳排放体量虽小,但增速快。从企业用电量增长的视角而言,运营商的清洁能源占比提升速度必须大幅高于国家清洁能源提升比例才有可能在2030年实现碳达峰的目标。

国家历史清洁能源年度提升比例约为1.0PP,根据国网能源研究院近期发布了《中国能源电力发展展望》数据,未来10年年度提升比例粗略测算约为1.8PP[1]。而运营商即使用电量增速压缩控制在4%,清洁能源年度提升比例2pp,也要在2032年实现碳达峰。对于运营商而言,将用电量增速控制在4%似乎难以实现,未来5G、IDC的业务发展均是高耗电业务。因此如用电量增速较高,则必须要提升运营商用电中的清洁能源占比。如用电量增速达到12%,则2030年清洁能源占比要达到64.3%,年度提升比例为4PP。

表7 用电量增速与清洁能源年度提升比例对碳达峰时间影响测算表

| 序号 | 用电量年 复合增速 | 清洁能源年度 占比提升 | 碳达峰时清洁能源占比 | 碳达峰时间 |

| 1 | 12% | 1.5% | 87.3% | 2062年 |

| 2 | 12% | 2.0% | 82.3% | 2049年 |

| 3 | 12% | 2.5% | 76.8% | 2041年 |

| 4 | 12% | 3.0% | 72.3% | 2036年 |

| 5 | 12% | 3.5% | 69.8% | 2033年 |

| 6 | 12% | 4.0% | 64.3% | 2030年 |

| 7 | 12% | 5.0% | 54.3% | 2026年 |

| 8 | 11% | 1.5% | 85.8% | 2061年 |

| 9 | 11% | 2.0% | 80.3% | 2048年 |

| 10 | 11% | 2.5% | 76.8% | 2041年 |

| 11 | 11% | 3.0% | 72.3% | 2036年 |

| 12 | 11% | 3.5% | 66.3% | 2032年 |

| 13 | 11% | 4.0% | 60.3% | 2029年 |

| 14 | 11% | 5.0% | 54.3% | 2026年 |

| 15 | 10% | 1.5% | 84.3% | 2060年 |

| 16 | 10% | 2.0% | 78.3% | 2047年 |

| 17 | 10% | 2.5% | 74.3% | 2040年 |

| 18 | 10% | 3.0% | 69.3% | 2035年 |

| 19 | 10% | 3.5% | 62.8% | 2031年 |

| 20 | 10% | 4.0% | 56.3% | 2028年 |

| 21 | 10% | 5.0% | 49.3% | 2025年 |

| 22 | 9% | 1.5% | 82.8% | 2059年 |

| 23 | 9% | 2.0% | 76.3% | 2046年 |

| 24 | 9% | 2.5% | 71.8% | 2039年 |

| 25 | 9% | 3.0% | 66.3% | 2034年 |

| 26 | 9% | 3.5% | 59.3% | 2030年 |

| 27 | 9% | 4.0% | 52.3% | 2027年 |

| 28 | 9% | 5.0% | 44.3% | 2024年 |

| 29 | 8% | 1.5% | 79.8% | 2057年 |

| 30 | 8% | 2.0% | 74.3% | 2045年 |

| 31 | 8% | 2.5% | 66.8% | 2037年 |

| 32 | 8% | 3.0% | 60.3% | 2032年 |

| 33 | 8% | 3.5% | 55.8% | 2029年 |

| 34 | 8% | 4.0% | 48.3% | 2026年 |

| 35 | 8% | 5.0% | 34.3% | 2022年 |

| 36 | 7% | 1.5% | 78.3% | 2056年 |

| 37 | 7% | 2.0% | 70.3% | 2043年 |

| 38 | 7% | 2.5% | 61.8% | 2035年 |

| 39 | 7% | 3.0% | 54.3% | 2030年 |

| 40 | 7% | 3.5% | 48.8% | 2027年 |

| 41 | 7% | 4.0% | 40.3% | 2024年 |

| 42 | 7% | 5.0% | 29.3% | 2021年 |

| 43 | 6% | 1.5% | 73.8% | 2053年 |

| 44 | 6% | 2.0% | 66.3% | 2041年 |

| 45 | 6% | 2.5% | 56.8% | 2033年 |

| 46 | 6% | 3.0% | 48.3% | 2028年 |

| 47 | 6% | 3.5% | 38.3% | 2024年 |

| 48 | 6% | 4.0% | 32.3% | 2022年 |

| 49 | 6% | 5.0% | 29.3% | 2021年 |

| 50 | 5% | 1.5% | 69.3% | 2050年 |

| 51 | 5% | 2.0% | 58.3% | 2037年 |

| 52 | 5% | 2.5% | 49.3% | 2030年 |

| 53 | 5% | 3.0% | 39.3% | 2025年 |

| 54 | 5% | 3.5% | 27.8% | 2021年 |

| 55 | 5% | 4.0% | 28.3% | 2021年 |

| 56 | 5% | 5.0% | 29.3% | 2021年 |

| 57 | 4% | 1.5% | 61.8% | 2045年 |

| 58 | 4% | 2.0% | 48.3% | 2032年 |

| 59 | 4% | 2.5% | 36.8% | 2025年 |

| 60 | 4% | 3.0% | 27.3% | 2021年 |

| 61 | 4% | 3.5% | 27.8% | 2021年 |

| 62 | 4% | 4.0% | 28.3% | 2021年 |

| 63 | 4% | 5.0% | 29.3% | 2021年 |

就总体碳排放量而言,运营商算不上是碳排放的重点管控行业。一方面与能源、工业(钢铁、水泥)等碳排放大户动辄几十亿的排放量相比并不在一个数量级上。另一方面以用电间接排放的用电量数据作为参照,运营商的用电量不足全社会用电量(75110亿度)的1%。但是运营商一直积极响应国家各项政策、积极承担社会责任,如中国电信和中国移动均在企业社会责任发展报告中均已提出力争2030年前实现碳达峰,2060年实现碳中和(中国联通尚未披露2020年度社会责任报告)。

就行业内而言,在前文假设成立的条件下,国内运营商的用电增速显著高于全社会均值及一般企业均值。因此从用电增速角度看,实现碳达峰的压力较大。若要在2030年实现目标需要关注两点,一是加大节电力度,控制总体用电量增长;二是调整用电构成,大幅提升清洁能源占比。建议关注清洁能源使用相关条件及政策,并且进一步关注碳交易市场相关信息。此外,前面文章中提到对于最终无法减排的部分,企业预计会通过购买部分环境权益实现碳中和,因此建议中国运营商提前关注环境权益。

Copyright © 2022 新能绿源能源科技集团有限公司 All Rights Reserved. 闽ICP备2024037170号-1 XML地图

服务热线

Chinese

Chinese English

English